Operar opções sem estratégia definida é como navegar sem bússola em mar aberto. As estratégias direcionais permitem que você lucre com movimentos de alta, baixa ou lateralização do mercado, controlando riscos e otimizando retornos de forma profissional.

Neste guia completo, você vai dominar:

- 10 estratégias direcionais essenciais do básico ao avançado, com análise de risco e retorno de cada uma

- Como alavancar ganhos com calls e puts sem comprometer seu capital

- Travas, borboletas e condores: quando usar cada estrutura para maximizar resultados

- Straddle vs Strangle: qual escolher para mercados voláteis e como evitar a armadilha da perda máxima

O Que São Estratégias Direcionais (E Por Que Você Precisa Delas)

Estratégias direcionais são operações onde você está exposto ao movimento do ativo objeto. Diferente de estratégias neutras que buscam lucrar com volatilidade ou tempo, nas direcionais você aposta na direção do preço: alta, baixa ou lateralização.

Essas estratégias utilizam opções para criar estruturas que potencializam ganhos em cenários específicos. Você pode lucrar se o preço subir, cair ou até mesmo ficar estagnado, dependendo da montagem escolhida. O segredo está em combinar compras e vendas de calls e puts com diferentes strikes e vencimentos.

A grande vantagem é o controle de risco. Diferente de operar apenas ações ou futuros, com opções você define antecipadamente sua perda máxima em quase todas as estruturas. Isso permite dimensionar posições com precisão e evitar surpresas desagradáveis que comprometem sua gestão de risco de mercado.

Estratégias de Alta: Lucrando com Movimentos Ascendentes

Compra Alavancada de Call

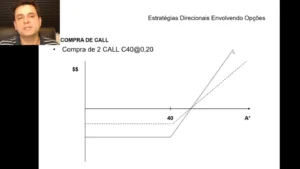

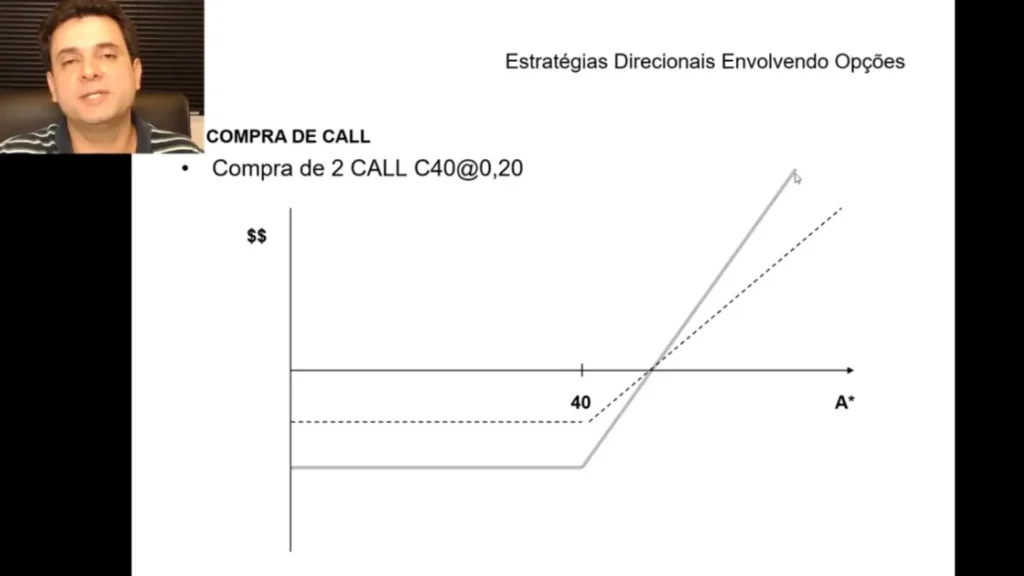

A forma mais direta de lucrar com alta é comprar calls. Quando você adquire uma call, ganha R$ 1 para cada R$ 1 de valorização do ativo acima do strike. Se comprar duas calls, multiplica o resultado por dois, criando alavancagem.

O grande atrativo é a perda limitada ao prêmio pago. Se o ativo não subir como esperado, você perde apenas o valor investido nas opções. Por outro lado, o ganho é teoricamente ilimitado conforme o preço sobe.

Para alavancar ainda mais, basta aumentar a quantidade de contratos. Comprando cinco calls, você ganha R$ 5 para cada real de valorização. Porém, lembre-se que o custo inicial também se multiplica, exigindo que o movimento seja significativo para superar o prêmio pago.

Trava de Alta (Bull Spread)

A trava de alta combina compra de call com strike menor e venda de call com strike maior. Essa estrutura tem dois objetivos: baratear o custo da operação e eliminar chamada de margem.

Suponha que você compre uma call strike 38 a R$ 2,92 e venda outra strike 42 a R$ 1,15. Seu custo líquido cai para R$ 1,77, reduzindo em 40% o investimento necessário. A bolsa não exige margem porque entende que você exercerá a call comprada antes de ser exercido na vendida.

O trade-off é ganho limitado. Se o ativo disparar acima de 42, você não captura esse movimento adicional. Seu lucro máximo é a diferença entre strikes menos o custo da operação. Essa estrutura é ideal quando você espera alta moderada e quer reduzir o custo de posicionamento.

Estratégias de Baixa: Lucrando com Quedas

Trava de Baixa (Bear Spread)

A trava de baixa é o inverso da alta. Você vende call de strike menor e compra call de strike maior. Essa operação gera caixa inicialmente porque você recebe mais pela venda do que paga pela compra.

A estratégia lucra se o preço cair. Seu ganho máximo é o crédito recebido na montagem, limitado ao cenário onde ambas as calls expiram sem valor. Se o preço subir, você tem perda limitada à diferença entre strikes menos o crédito inicial.

Apesar de chamar margem, a estrutura protege você de perdas ilimitadas. É uma alternativa mais conservadora que vender calls descobertas, especialmente útil quando você tem viés de baixa mas quer controlar a exposição.

Venda Coberta de Call

A venda coberta combina compra de ações com venda de calls. Se você compra ação a R$ 39 e vende call strike 40 a R$ 1,20, está gerando renda adicional sobre sua posição acionária.

Essa estrutura cria sinteticamente uma posição vendida em put. Quando você compra ação e vende call, matematicamente fica vendido em put do mesmo strike e vencimento. Para neutralizar completamente o risco, você pode comprar a put correspondente, transformando a operação em renda fixa.

O resultado final elimina qualquer exposição direcional. Você trava um retorno fixo independente do movimento do ativo. Essa técnica é conhecida como conversão e garante ganho previsível, útil para arbitragens e proteção de carteiras.

Estratégias de Volatilidade: Ganhando com Movimento ou Estabilidade

Trava Borboleta

A borboleta usa três strikes simétricos: compra de call no strike mais baixo, venda de duas calls no strike intermediário e compra de call no strike mais alto. O resultado é uma aposta em estabilidade.

Você lucra se o preço ficar próximo do strike central. Se mexer muito para qualquer lado, você tem perda limitada. Essa estrutura é ideal para períodos pré-resultados ou eventos onde você espera que a volatilidade implícita caia após o anúncio.

A versão invertida vende uma, compra duas e vende uma. Nesse caso, você ganha se o preço mexer bastante em qualquer direção, lucrando com volatilidade. A perda ocorre se ficar parado no strike central.

Condor (ou Mesa)

O condor separa os strikes da borboleta, criando uma faixa de lucro mais ampla. Você vende call, compra call acima, compra call ainda mais acima e vende call no strike mais alto. Os strikes não precisam ser equidistantes.

Essa estrutura ganha se o preço se movimentar significativamente para cima ou para baixo. Se ficar na faixa intermediária, você tem perda limitada mas não aquele ponto único de perda máxima da borboleta.

O condor é preferível em mercados voláteis como o brasileiro, onde grandes movimentos são frequentes. A estrutura captura esses swings sem o risco concentrado da borboleta tradicional.

Straddle e Strangle: Apostando em Movimento Forte

Straddle (Compra em Volatilidade)

O straddle compra call e put do mesmo strike e vencimento. Você lucra se o preço mexer forte para qualquer lado. A perda máxima ocorre se o ativo terminar exatamente no strike escolhido.

Essa estratégia não exige margem porque você está comprado em ambas as pontas. O custo é a soma dos prêmios, que pode ser alto se a volatilidade implícita estiver elevada. Por isso, muitos traders preferem montar straddles antes de eventos importantes, quando a volatilidade tende a explodir.

Apesar de chamarem de “compra de volatilidade”, tecnicamente você está apostando em movimento direcional grande, não comprando vega puro. A diferença é sutil mas importante para entender a real natureza do risco.

Strangle (Eliminando o Ponto de Perda Máxima)

O strangle compra call e put de strikes diferentes. Você compra call out-of-the-money e put out-of-the-money, criando uma faixa onde aceita perda se o preço ficar parado.

A grande vantagem sobre o straddle é o custo menor. Opções fora do dinheiro são mais baratas, reduzindo seu investimento inicial. Em contrapartida, o ativo precisa mexer mais para você lucrar, já que há uma zona neutra entre os strikes.

Essa estrutura é ideal quando você espera movimento forte mas quer pagar menos. O trade-off é exigir maior deslocamento do ativo para atingir breakeven e começar a lucrar.

Termo Sintético: Replicando Compra e Venda de Ações

Comprar call e vender put do mesmo strike e vencimento cria um termo sintético de compra. É matematicamente equivalente a comprar ação com vencimento na data de expiração das opções.

A venda do termo sintético é o inverso: vender call e comprar put. Você fica sinteticamente vendido em ação, lucrando se o preço cair.

Financiamento a Termo

Combinando termo sintético com posição em ações, você cria financiamento. Compre ação à vista, venda call e compre put do mesmo strike. O resultado é renda fixa, eliminando todo risco direcional.

Essa operação trava uma taxa de retorno independente do movimento do ativo. Descontando custos de corretagem e emolumentos, você obtém remuneração previsível. É especialmente atrativa quando as taxas implícitas nas opções estão descoladas das taxas de mercado, criando oportunidades de arbitragem.

Escolhendo a Estratégia Certa Para Cada Cenário

A seleção da estratégia depende de três fatores: sua visão direcional, apetite ao risco e custo que está disposto a pagar. Se espera alta forte, compra alavancada de calls maximiza ganhos. Se espera alta moderada, trava de alta reduz custos sacrificando parte do potencial.

Para mercados laterais, borboletas e condores geram renda aproveitando a estabilidade. Para eventos com movimento esperado mas direção incerta, straddles e strangles capturam volatilidade.

A gestão de risco adequada exige entender o perfil de cada estrutura. Analise perda máxima, ganho máximo, pontos de breakeven e probabilidade de sucesso. Com prática e disciplina, você transforma opções de instrumento complexo em ferramenta poderosa de geração de alpha e proteção de carteiras.